住宅ローン残っている状態の家を売却できる条件を説明します

住宅ローン残っている状態から売却するのは可能です(条件付き)

この記事を読んで頂いているということは、住み替えや引越しなどで、住んでいた家を売ろうとお考えなのだと思います。例えば、

「住宅ローンの残債が後2000万円あるが、今の家を売って次の家を買いたい」

「住宅ローンの返済がきつくなってきたので、もう少し安い家に住み替えたい」

のような悩みをお持ちなのかもしれません。

結論から書きましょう。住宅ローンが残っていても売却できます。ただし、次のような条件があるので、注意しましょう。

その条件とは、

「売却したお金でローンを一括返済しなければならない」

ということなんです。

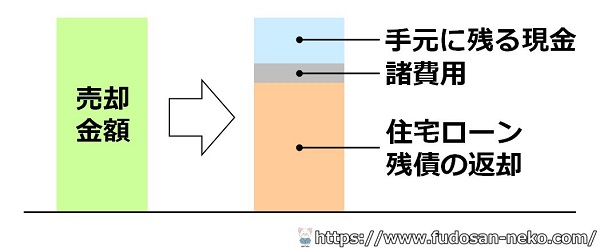

例えば、あと2000万円のローンが残っている住宅を売る場合、売却の価格が3000万円だったなら、その中から2000万円を使って住宅ローンを完済して、残り1000万円が手元に残るという計算になります。この1000万円から、諸費用も支払いますので、実際には800万円〜900万円といったところでしょう。

(注)この記事では話を簡単にするために諸費用の詳細については省略して説明します。売却時の費用についてか次の記事を参考にして下さい。

関連記事:不動産売却時の諸費用

売却の際にローンを一括返済しなければならない理由

それでは、2000万円のローンを借りたままにして、3000万円の現金を手に入れてはいけないのでしょうか?結論から書くと、それは原則できません。

なぜかというと、住宅ローンというのは、住んでいる家を担保に入れて借りているローンだからです。つまり、住宅ローンが払いきれなくなったら、その住宅を取り上げられてしまうという約束のもと、銀行から低い利息でお金を借りている状態なわけです。

その住宅が人の手に渡った時点で、当然ながら担保に入れ続けておくことができません。従って、一括返済しなければなりません。(専門用語で「抵当権の抹消」と言います。)

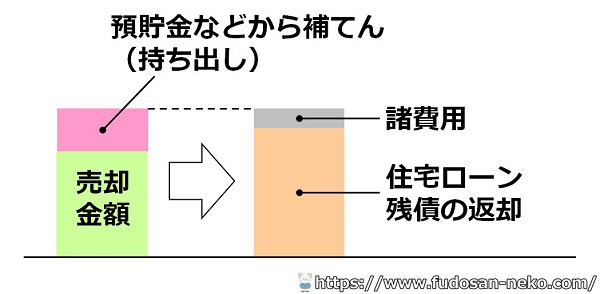

売却金額が住宅ローンの残債より安かった場合

ここで、勘の良い方はあることに気づくかもしれません。つまり、住宅ローンの残債以上の値段で家が売れないと、売りたくても売れない、という事態になってしまうのです。例えば、あと2000万円ローンが残っているのに、1500万円でしか売れないとなると、売った後にローンを完済することができません。あと500万円足りないからです。

そのような場合は、自己資金で500万円を補てんするしかありません。つまり、不動産を売却したのに、手元に現金が残らないだけでなく、預貯金からの持ち出しになってしまうということです。

ただし一部の金融機関では、そのような方のためのプランが設けられていますので、仕組みをご紹介します。

ローンを完済するのが難しい方は「住み替えローン」という制度を検討しましょう

家を売却した代金がローン残高より安い場合は、その差額(先ほどの例でいうと500万円)を自分で現金で用意しなければなりません。しかし、現金がそんなに無い場合、困ってしまいますよね。そのような方のために助け舟の制度があります。

いわゆる「住み替えローン」という制度です。この制度を使うと、例えば、上記のように、2000万円の残債に対して1500万円でしか売れない場合に、足りない500万円を、次に買う家の住宅ローンに組み込むことができます。

関連記事:住み替えローンとは

ただし、当然ながらこの場合、今後支払ってゆく次の家の住宅ローンの借入額が大きくなるわけですから、返済も大変になります。逆に言うと、購入する家のグレードを少し下げないと、ローンを組むのが厳しいかもしれません。

しかし、背は腹にかえられない状況であれば、この方法についても知っておくとよいです。売却の際、不動産会社と、金融機関に相談してみましょう。